Conclusion : une rentabilité en hausse

En conclusion, l’environnement pourrait être plus favorable pour l’investisseur immobilier en 2022 qu’en 2021 pour autant que l’investisseur déniche la « bonne affaire ».

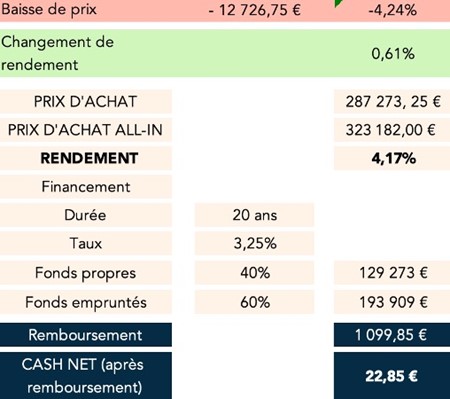

BuyerSide a comparé pour vous, une acquisition en 2021 (lorsque le marché était porteur et les taux de financement fort bas) avec une acquisition aujourd’hui, fin 2022, dans un marché inflationniste avec une forte hausse des taux :

En 2021, l’investisseur qui achetait un appartement à 300.000 € loué à 1.000 € pouvait espérer un rendement de 3,56 % sur son investissement. En mettant 40% de fonds propres et après payement de sa mensualité à la banque pour son financement, il lui restait 22,85 € en poche.

Fin 2022, le marché n’est plus pareil… son loyer a augmenté de +- 12% suite à l’indexation et son taux de financement est passé à +- 3,25%, ce qui change sérieusement la donne.

Pour arriver au même résultat, il faudrait que le prix baisse :

BuyerSide estime que pour obtenir le même montant net en poche aujourd’hui, l’acquéreur devrait forcément acheter à un rendement plus élevé.

En un an, la rentabilité brute acte en main (c’est-à-dire le rapport entre 12 mois de loyers et le prix d’achat du bien plus les frais y afférent) est ainsi passée de 3,56% à 4,17%, soit une augmentation attendue de 60 points de base.

La hausse des taux est alors compensée par l’inflation et une baisse de prix en ce qui concerne les immeubles de rapport.